Zlato je sve više u fokusu među trgovcima, investitorima – i centralnim bankama. Cene žutog plemenitog metala, koji se već milenijumima koristi kao finansijsko i monetarno sredstvo, sklone su velikim i naglim skokovima i padovima. Međutim, uprkos sklonosti ka kolebanju cene zlata, cena poslednjih godina obara rekord za rekordom.

Investitori još od marta meseca povećavaju svoje zalihe zlata zbog zabrinutosti za stabilnost globalne privrede i volatilnosti finansijskih tržišta. Prema dugoročnoj proceni odeljenja za istraživanje američke investicione banke Goldman Sachs, očekuje se rast cena zlata pod uticajem predviđene višegodišnje tražnje za zlatom od strane, pre svega, centralnih banaka. Analitičari iz Goldmana predviđaju da će ta dva faktora dovesti do rekordnog rasta cena ovog dragocenog metala.

Cene imaju tendenciju da rastu u uslovima makroekonomske nesigurnosti

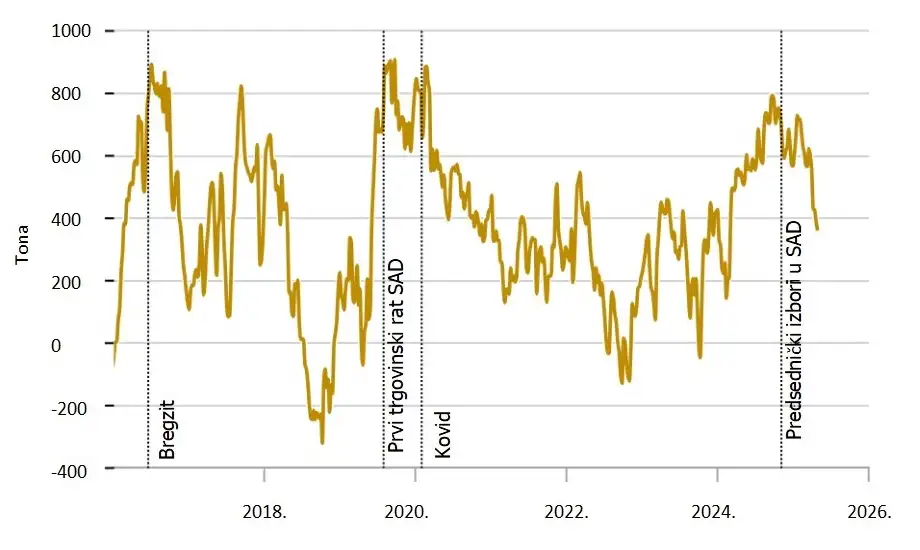

PROFESIONALNI INVESTITORI NA NJUJORŠKOJ ROBNOJ BERZI DRŽE NETO DUGU POZICIJU ZLATA

Izvor: Komisija za trgovanje robnim fjučersima (CFTC), Goldman Sachs Research

Slika koja prikazuje kako su pozicionirani hedž fondovi i ostali trgovci pokazuje da trgovanje zlatom dostiže najveći intenzitet u periodima geopolitičkih previranja. Cene zlata su 2025. godine porasle zbog neizvesnosti nastale uvođenjem carinskih tarifa velikim trgovinskim partnerima od strane Trampove administracije.

Zlato je klasa imovine koja još uvek predstavlja bezbednu investiciju

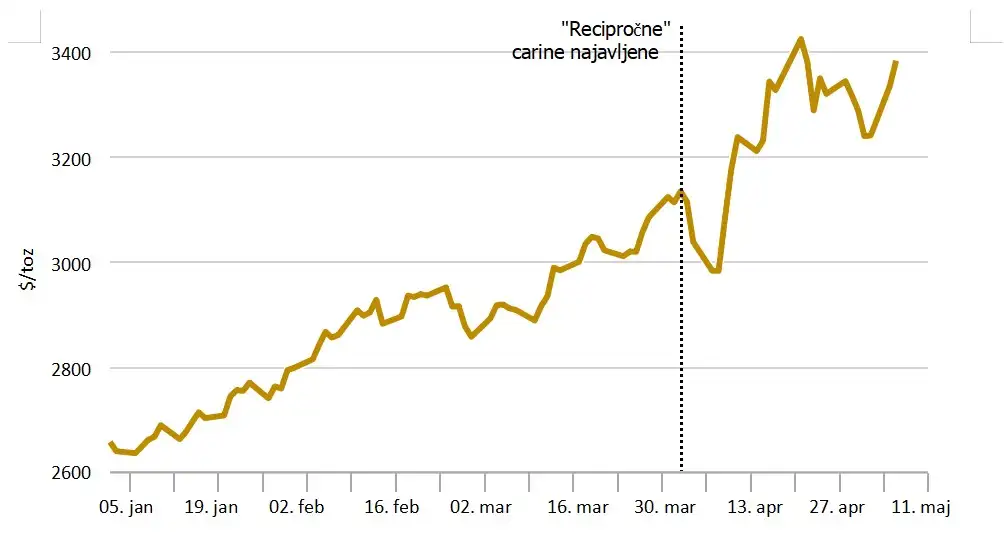

CENA ZLATA PO FINOJ UNCI

Izvor: Bloomberg

Neke investitore je zbunio pad cena zlata od 5%, koji se desio paralelno sa padom cena akcija, nakon što su SAD najavile uvođenje recipročnih carinskih tarifa nizu država. Zlato se obično doživljava kao bezbedna investicija, koja u periodima volatilnosti i pada vrednosti vlasničkih hartija jača.

Goldman analitičari objašnjavaju da status zlata kao bezbedne investicije nije nestao. Ono što se desilo jeste to da je nagli pad vrednosti akcija naveo investitore da prodaju likvidnu aktivu kao što je zlato kako bi došli do gotovine koja će im poslužiti kao kolateral za tržišne pozicije u njihovim akcijskim portfeljima.

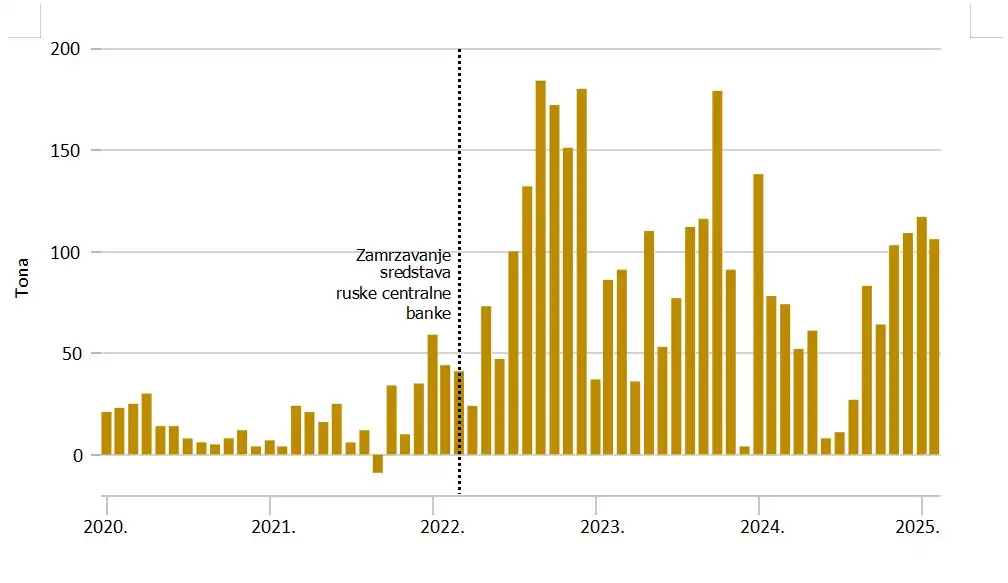

Rat koji je Rusija povela protiv Ukrajine označio je prekretnicu za zlato

MESEČNA TRAŽNJA OD STRANE CENTRALNIH BANAKA I DRUGIH INSTITUCIONALNIH INVESTITORA NA LONDONSKOM VANBERZANSKOM TRŽIŠTU

Izvor: Goldman Sachs Research

Odgovor zemalja članica G7 na invaziju Ukrajine bio je zamrzavanje ruske imovine u vrednosti od preko 280 milijardi dolara. Ta imovina je bila prvenstveno u formi hartija od vrednosti izraženih u evrima, ali i u američkim dolarima i drugim valutama. Većina te strane imovine držala se u Briselu.

Zamrzavanje ruske imovine u Briselu pokazalo je da devizne rezerve mogu biti i konfiskovane. Države su zbog toga počele da kupuju znatno veće količine zlata.

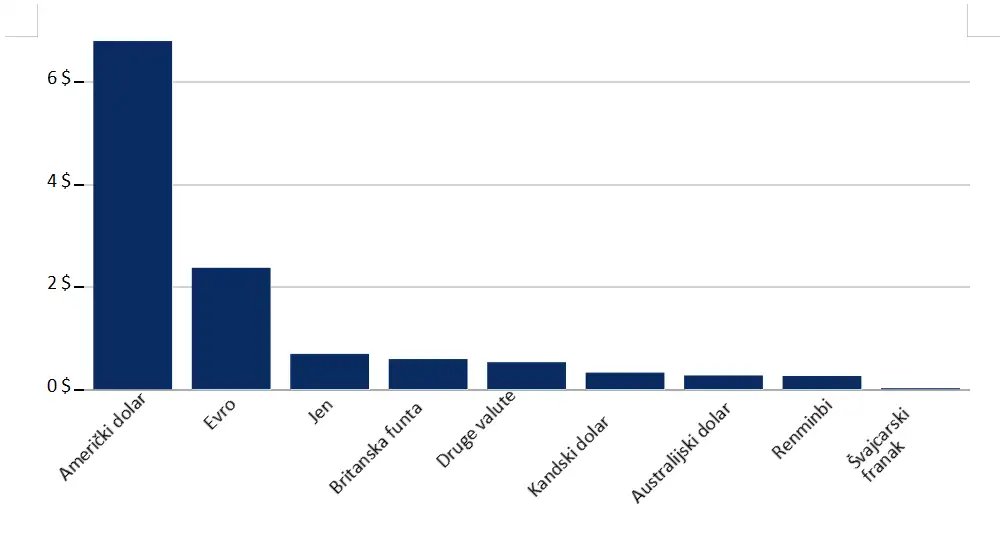

Devizne rezerve centralnih banaka u vrednosti od 12 biliona dolara

Centralne banke imaju devizne rezerve od preko 12 biliona dolara. Ta sredstva drže iz većeg broja razloga, kao što su diversifikacija, zaštita od inflacije i zaštita sopstvene valute u slučaju tržišnog stresa (prodajom deviznih rezervi i kupovinom domaće valute). Devizne rezerve su često izražene u američkim dolarima, ali i u drugim valutama, kao što je evro.

UKUPNE SVETSKE DEVIZNE REZERVE PO VALUTAMA: T3 2024. (U BILIONIMA)

Izvor: MMF

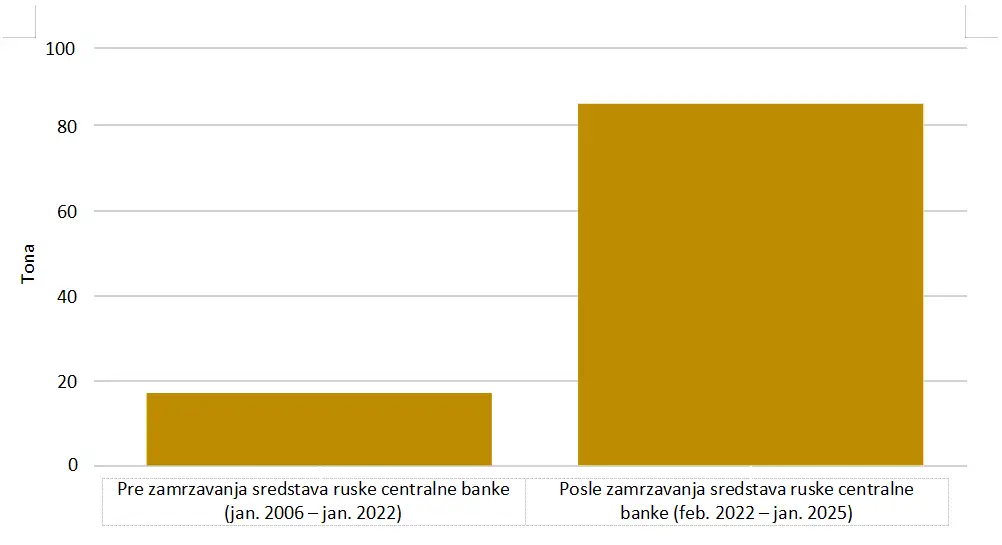

Centralne banke kupuju znatno veće količine zlata

Otkad je zamrznuta ruska imovina u Evropi, centralne banke kupuju znatno veće količine zlata. Plemeniti metal mogu da drže u sopstvenim trezorima na sopstvenoj teritoriji, van dometa drugih institucija i država širom sveta.

Po mišljenju analitičara iz Goldman Sachs, kupovina zlata na londonskom vanberzanskom tržištu od strane centralnih banaka se od 2022. godine upetostručila.

KOLIČINE ZLATA KOJE SU KUPILE CENTRALNE BANKE I DRUGI INSTITUCIONALNI INVESTITORI NA LONDONSKOM VANBERZANSKOM TRŽIŠTU (MESEČNI PROSEK)

Izvor: Goldman Sachs Research

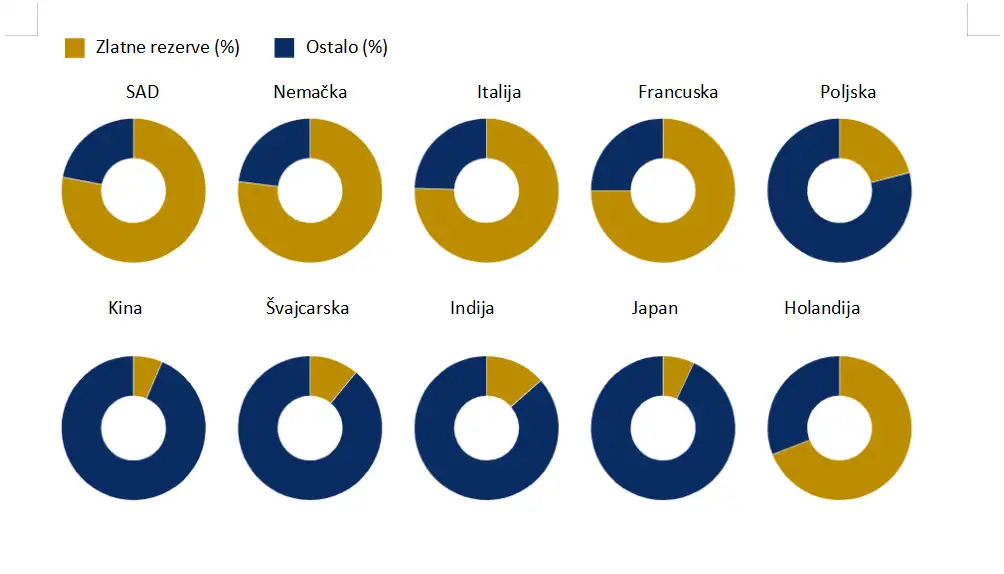

Centralne banke tržišta u razvoju trude se da sustignu svoje parnjake iz razvijenijih ekonomija

REZERVE ZLATA U POSEDU CENTRALNIH BANAKA IZRAŽENE KAO PROCENAT NJIHOVE UKUPNE AKTIVE

Izvor: Svetski savet za zlato, Međunarodna finansijska statistika (IFS). Sa prvim tromesečjem 2025. godine.

Po mišljenju analitičara iz Goldman Sachs, i centralne banke tržišta u razvoju, koje manji procenat svojih rezervi čuvaju u vidu zlata, trude se da sustignu svoje parnjake sa razvijenih tržišta. Kina čuva manje od 10% svojih rezervi u zlatu, u poređenju sa preko 70% u slučaju SAD, Nemačke, Francuske i Italije.

Visoko učešće zlata u rezervama razvijenih privreda delom je ostatak iz vremena zlatnog standarda, kada je sav novac koji se štampao imao podlogu u fizičkom zlatu.

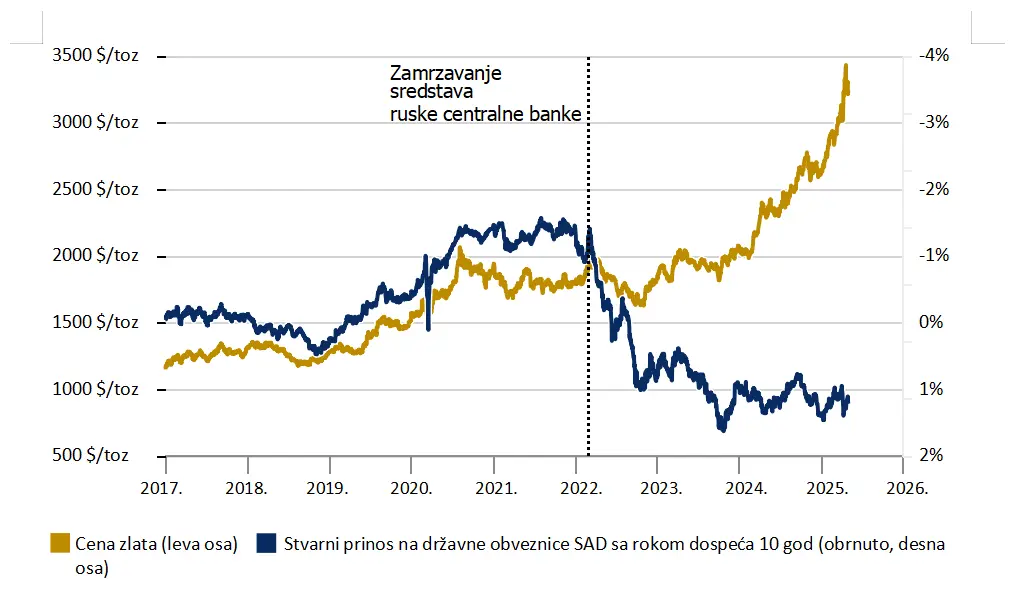

Kamatne stope i dalje utiču na cene zlata

Kamatne stope su uvek bile jedna od najvažnijih dinamika sa direktnim uticajem na cene zlata. Pošto plemeniti metal ne donosi prinose kao obveznice ili štedni depoziti, on je investitorima atraktivniji kada su kamatne stope niske – i obrnuto, kada su prinosi od obveznica viši.

CENE ZLATA I KAMATNE STOPE

Izvor: Bloomberg, Goldman Sachs Research

Iako je kupovina od strane centralnih banaka poslednjih godina bila najvažniji faktor rasta cena zlata, i zlato u posedu fondova čijim se akcijama trguje na berzi (ETF) počinje da doprinosi tom trendu.

Vlasnici ETF: razlog zašto postoji korelacija između kamatnih stopa i zlata

REFERENTNE KAMATNE STOPE U SAD I ETF

Izvor: Goldman Sachs Research, Odbor guvernera Sistema Federalnih rezervi. Na dan 25. marta 2025. godine.

ETF vezani za zlato upravljaju aktivom u vrednosti od oko 294 milijarde dolara, što predstavlja oko 3.000 tona zlata. Većina investicija u ETF sa zlatnom podlogom dolazi od penzionih fondova i privatnih investitora. Količina novca koja se ulaže u ETF uglavnom prati kretanje kamatnih stopa.

Iz tog razloga, cene zlata su u prošlosti uvek bile u korelaciji sa kamatnim stopama. U poslednje vreme, došlo je do razilaženja zbog pojačane kupovine od strane centralnih banaka, ipak uticaj kamatnih stopa nije u potpunosti iščezao. Iako ulaganja u ETF uglavnom prate kretanje kamatnih stopa, kada se strah od recesije pojača, ulaganja rastu znatno brže od kamatnih stopa.

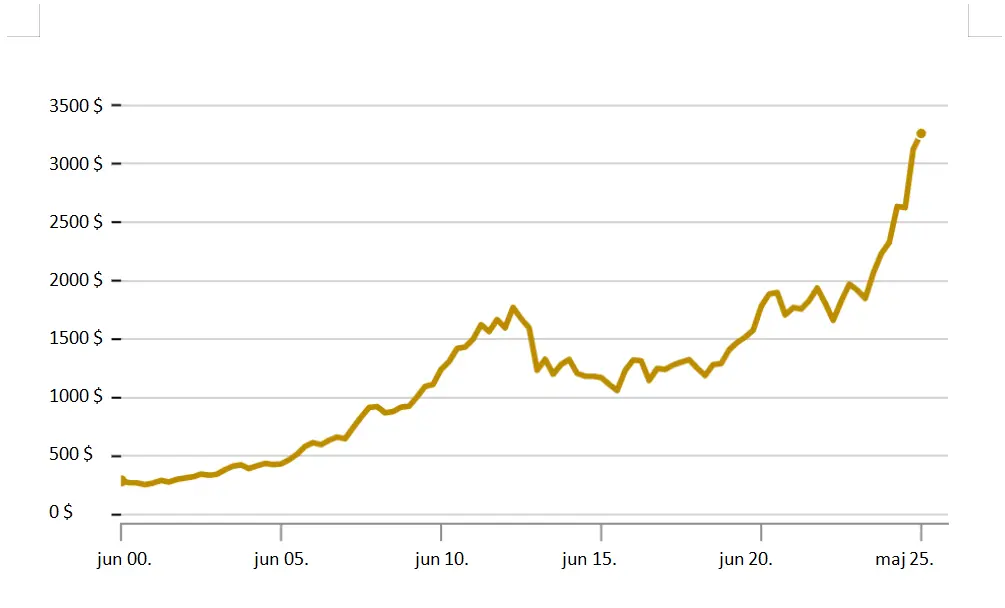

Kupovina od strane investitora i centralnih banaka određuje cenu zlata

CENA ZLATA PO FINOJ UNCI (TROMESEČNO)

Izvor: Bloomberg. Na dan 2. maja 2025. godine.

Zlato je i dalje volatilna imovinska kategorija. Čitav niz faktora, od promena politike Federalnih rezervi SAD, pa do prognoza u vezi sa carinskim tarifama, mogao bi da dovede do nepredviđenih oscilacija cene dragocenog metala u narednim mesecima.

Predviđene cene zlata u 2025. godini prema Goldman Sachs

Čak i u tom slučaju, velika je verovatnoća da će cene zlata ove godine oboriti nove rekorde. Goldman Sachs predviđa rast do 3.700 dolara po finoj unci do kraja 2025. godine, pošto centralne banke stabilno i svakog meseca kupuju tone dragocenog metala.

Rast cena zlata očekuje se i usled toga što investitori pojačano ulažu u ETF u iščekivanju smanjenja kamatnih stopa i sve više se pribojavaju recesije. Goldman Sachs predviđa da bi, u slučaju recesije, cena zlata mogla da poraste čak do 3.880 dolara po finoj unci.

Individualni investitori, to jest stanovništvo, mogli bi se okrenuti zlatu i u cilju diversifikacije ulaganjem u neameričku imovinu, a naročito ako tradicionalna zaštitna ulaganja iz investicionog portfolija, kao što su državne obveznice SAD, nastave da donose loše prinose u periodima opadanja vrednosti vlasničkih hartija. Iako to nije primarni scenario koji predviđa tim banke Goldman Sachs, smatraju da bi čak i neznatno preusmeravanje ulaganja iz američkih hartija od vrednosti prema zlatu imalo veliki, pozitivan uticaj na cenu zlata, s obzirom na relativnu veličinu tih tržišta. Tako, na primer, ukupna vrednost zlata u vlasništvu ETF iznosi samo oko 1% vrednosti emitovanih državnih obveznica SAD, odnosno 0,5% ukupne tržišne kapitalizacije društava iz indeksa S&P 500.

„Dok je od 2022. godine ključni faktor bila isključivo kupovina od strane centralnih banaka, sada rastu cena zlata doprinose i ulagači u ETF,“ navode u Goldman Sachs. „Pošto se i jedni i drugi nadmeću za isti dragoceni metal, očekujemo da cene zlata još više porastu.“